L’aspect de la fiscalité qui nous intéresse particulièrement, c’est quand il est question de nos revenus.

En Belgique, le Code des Impôts sur les revenus les classe par catégorié autrement dit par nature.

Mettant à part les revenus « divers », il en existe différents types :

- les revenus professionnels dits « ordinaires » (la rémunération, les primes, les avantages de toute nature, etc.) ;

- les revenus du patrimoine qui découlent de la notion de possession et des ressources financières dégagées.

Nous y retrouvons :

- les revenus immobiliers issus de propriétés bâties ou non bâties,

- les revenus mobiliers comme la location de matériel, les dividendes, etc.

En qualité d’entrepreneur ayant créé sa propre société, il est souvent intéressant de disposer d’un panel de revenus dont l’origine est mixte, d’une part des revenus professionnels et d’autre part, des revenus du patrimoine.

En effet, une personne morale a une existence distincte de son /ses administrateur(s) même si l’actionnaire est unique et que l’administrateur est également le seul actionnaire.

On est face à une personne physique : l’administrateur, actionnaire unique avec son patrimoine personnel et aussi face à une personne morale, qui dispose de son patrimoine pour la durée de la vie de la société.

En qualité d’administrateur, il est possible que la société octroie une rémunération pour les prestations accomoplies en vue de développer l’activité de la société.

Si un bénéfice est dégagé à la clôture de l’exercice comptable par la société, d’autres formes alternatives de « rémunérations » soit de l’administrateur soit de l’actionnaire peuvent être envisagées.

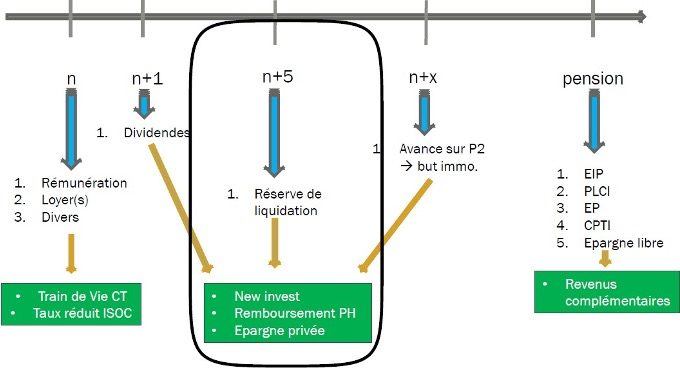

Un élément important à prendre en compte – lorsque nous parlons de revenu et de fiscalité et d’optimalisation , est la possibilité ou non de patienter par rapport à la perception de ce revenu.

La notion du temps est un facteur à prendre compte puisqu’il permet d’orienter les conseils.

Nous allons ici nous intéresser plus particulièrement à la distribution de dividendes et aux réserves de liquidation, soit aux revenus dits du ‘patrimoine’.

Tout d’abord, parlons de distribution de dividendes : de quoi s’agit-il ?

Les dividendes est une notion connue : une distribution de dividendes consiste en l’attribution d’un bénéfice imposable réparti entre tous les actionnaires. Un dividende « classique » est attribué pour un montant brut, la société devant retenir un précompte mobilier de 30%. La société verse ainsi à l’actionnaire un montant net d’impôts et qui peut être un revenu définitivement taxé pour une personne physique car le précompte mobilier est qualifié de libératoire.

Pour une personne physique, ce précompte mobilier est un impôt libératoire, c’est-à-dire final sur un revenu mobilier

Concrètement, ce revenu mobilier ayant subi la retenue de 30 % en Belgique ne doit plus être déclarer ces revenus dans la déclaration à l’impôt des personnes physiques.

Si vous êtes actionnaire de votre propre société, votre société peut lors d’une assemblée générale ordinaire décider d’octroyer un dividende à condition de passer les conditions du double test de la solvabilité et de la position de liquidité :

- la solvabilité consiste en un test de l’actif net. Il doit rester positif après la distribution et ne peut pas risquer d’être négatif ou d’être inférieur aux capitaux propres ;

- Le test de liquidité s’effectue sur une période de 12 mois où la société doit être en mesure de payer toutes ses dettes exigibles après la distribution.

Le régime « VVPR-BIS » permet de bénéficier d’un taux réduit de 15% ou 20% sous différentes conditions. Si votre société n’entre pas dans les conditions pour bénéficier de ce régime à taux réduit, une alternative consiste à créer à chaque clôture d’exercice comptable une réserve de liquidation.

Seules les « petites » sociétés peuvent utiliser le système, c’est-à-dire celles qui ne dépassent pas plus d’une des limites suivantes :

- Nombre de travailleurs occupés : 50 FTE ;

- Chiffre d’affaires annuel (hors TVA) : 9.000.000 € ;

- Total du bilan : 4.500.000 €

La réserve de liquidation ? Oui mais cela fonctionne comment ?

Principe général :

La réserve de liquidation consiste à maintenir dans un ou plusieurs comptes de passifs distincts une partie de son bénéfice après impôt.

Un taux réduit de 10% sera appliqué sur ce bénéfice.

Si cette réserve est distribuée dans les 5 ans, un précompte mobilier supplémentaire de 20% sera du.

Cependant, si l’actionnaire attend au-delà du délai de 5 années pour distribuer cette réserve sous forme de dividende par exemple, ce taux sera de 5%.

Donc Paiement année de constitution de la RL 10 %

Après 5 ans 5 %

Soit Globalement 15 % au lieu d’une distribution imédiate taxée à 30 % de précompte mobilier. En réalité, mois que 15 % si on compare les € en année N et les € en année n+5… en termes financiers (actualisation des € en N et en N+ 5 ans).

Et en cas de liquidation ?

Là, cela devient vraiment utile d’analyser l’intérêt d’une réserve de liquidation dans un contexte de liquidation. La liquidation, c’est l’arrêt de la société. Cela se prépare et se planifie. Une liquidation de société est à ne pas confondre avec la faillite, situation d’insolvabilité qui rend la poursuite de l’activité impossible. Deux situations totalement différentes …

En cas de liquidation, aucun impôt supplémentaire n’est réclamé si la réserve de liquidation est distribuée dans le cadre de la liquidation (arrêt de l’activité de la société).

Ce mécanisme de la réserve de liquidation n’est avantageux que si l’actionnaire est une personne physique.

En effet, pour l’actionnaire en personne morale, cette imposition n’a pas d’effet libératoire, ce qui implique que la distribution de dividendes issus de la réserve de liquidation sera toujours soumise à l’impôt des sociétés. Toutefois, la retenue à la source sera prise en compte et est en principe remboursable.

Alternatives à la réserve de liquidation ?

En tant que dirigeant d’entreprise, il est aussi possible d’optimiser votre rémunération brute en le complétant avec des avantages en nature tels que voiture de société, ordinateur portable, téléphone, etc.

Les frais seront pris en charge par la société : cela réduit le bénéfice et offre l’avantage de ne pas devoir supporter ces coûts à titre privé.

Dans tous les cas, consultez-nous pour voir ensemble quelle forme d’optimisation serait la plus intéressante pour votre situation.

Chaque situation est différente !

Nous prendrons en compte l’ensemble de la situation, l’âge du dirigeant, le futur proche ou lointain, un besoin de financer un bien immobilier ou une seconde résidence, etc. Bref, autant de situations que de conseils à mettre en place pour répondre aux besoins.

Consultez nous : info@bufiscom.be ou appelez 02/772 53 00 (Brabant Wallon et Bruxelles)

Article écrit en juillet 2023 sur base de la légilsation actuellement d’application